Rechtsformwahl zwischen Gewerbe und freiberuflicher Tätigkeit

Viele Gründer stehen zu Beginn ihres Vorhabens vor der Frage, wie sie ihre Selbstständigkeit richtig organisieren. Eine der ersten Entscheidungen betrifft dabei die rechtliche Form der Tätigkeit, denn die Wahl der Rechtsform wirkt sich direkt auf die Steuerpflicht aus und bestimmt, wie die Anmeldung abläuft. Außerdem legt sie zu einem gewissen Maß fest, wie der Alltag im Unternehmen organisiert wird. Ein Überblick über die Unterschiede hilft angehenden Unternehmern dabei, die Abläufe von Beginn an für sie passend zu gestalten.

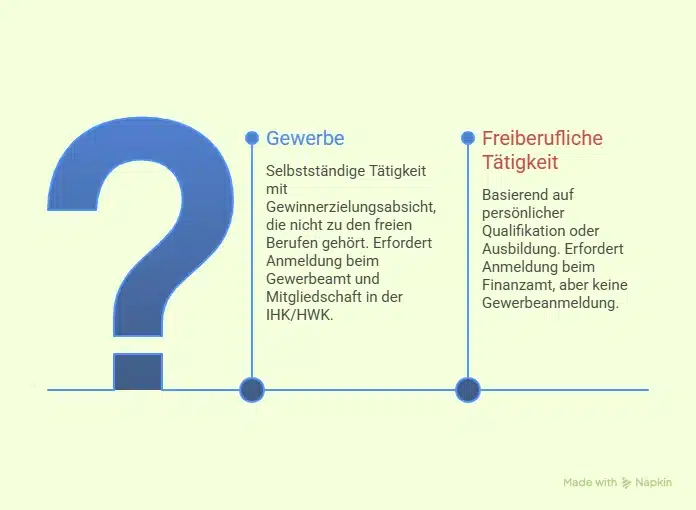

Gewerbe und freiberufliche Tätigkeit im Vergleich

Als Gewerbe gilt jede selbstständige Tätigkeit mit Gewinnerzielungsabsicht, die nicht zu den freien Berufen gehört. Beispiele dafür sind Unternehmen in den Bereichen Handwerk, Handel oder Gastronomie. Die Anmeldung beim Gewerbeamt ist Pflicht und mit der Gewerbeanmeldung tritt automatisch die Mitgliedschaft in der Industrie- und Handelskammer oder der Handwerkskammer in Kraft.

Freiberufliche Tätigkeiten basieren auf einer persönlichen Qualifikation oder Ausbildung. Dazu zählen unter anderem ärztliche Tätigkeiten, Rechtsberatungen, Ingenieurleistungen, journalistische Arbeiten und kreative Beratungen. Die Anmeldung und Steuernummervergabe erfolgen auch hier über das Finanzamt, aber eine Gewerbeanmeldung ist nicht nötig. Einkünfte aus entsprechenden Tätigkeiten zählen als Einkünfte aus aus selbstständiger Arbeit.

Die Anmeldung legt des Weiteren fest, unter welchem Steuerrecht die Tätigkeit läuft und welche Pflichten entstehen. Sie entscheidet zum Beispiel darüber, ob eine Einnahmen-Überschuss-Rechnung oder eine Bilanzierung nötig ist und welche Meldungen an Finanzamt und Behörden erforderlich sind.

Schon bei der Anmeldung sind Arbeitsbereiche klar zu beschreiben, da das spätere Nachfragen erleichtert.

Praktische Unterschiede im Bezug auf Steuern

Gewerbetreibende zahlen Gewerbesteuer, sobald der Gewinn den Freibetrag in Höhe von 24.500 Euro pro Jahr überschreitet. Die Höhe der Gewerbesteuer hängt dabei von der Gemeinde ab, in der das Unternehmen angemeldet ist.

Freiberufler sind von der Gewerbesteuer befreit und ihre Einnahmen werden stattdessen direkt über die Einkommensteuer erfasst. Das wirkt sich auf die Finanzplanung aus. Konkret sollten Gewerbetreibende frühzeitig Rücklagen bilden, um die Steuerlast abzudecken. Auch die Berechnung des Gewinns erfolgt unterschiedlich und bestimmt, welche Buchführungsform nötig ist. Durch genaue Kenntnisse der Unterschiede strukturieren Unternehmer ihre Prozesse sinnvoll und vermeiden unangenehme Überraschungen in Bezug auf anfallende Steuerzahlungen.

Buchführung und Organisation

Freiberufler nutzen meist die vereinfachte Einnahmen-Überschuss-Rechnung, weil sie den Aufwand gering hält. Gewerbliche Einzelunternehmen dürfen diese Methode nur anwenden, solange ihr Umsatz 800.000 Euro und ihr Gewinn 80.000 Euro nicht überschreiten. Liegen die Zahlen darüber, ist eine Bilanz nötig, die mehr Planung und Dokumentation erfordert. Eine saubere Buchführung sorgt in jedem Fall von Anfang an für Klarheit und erleichtert später Schritte wie Kreditanfragen und Investitionen. Auch kleine Unternehmen behalten so den Überblick über Einnahmen und Ausgaben und vermeiden unnötigen Stress im Alltag.

Haftung und Rechtsformen

Einzelunternehmen haften persönlich für Verbindlichkeiten. Um Risiken zu begrenzen, greifen viele angehende Unternehmer auf Gesellschaften mit beschränkter Haftung zurück. Die GmbH oder UG bieten zum Beispiel eine Haftungsbegrenzung, gehen aber mit mehr Formalitäten und Bürokratie einher. Die Wahl der Rechtsform hängt also maßgeblich von Umfang und Risiko der Tätigkeit ab.

Tätigkeiten mit gemischtem Charakter

Manche Tätigkeiten lassen sich nur schwer einordnen. Bei Tätigkeiten mit gemischtem Charakter ist mitunter auch eine genaue Beschreibung nötig, um die steuerliche Einordnung zu klären. In solchen Fällen hilft es, die Aufgaben und Einnahmequellen aufzuschlüsseln, denn eine klare Darstellung erleichtert die Einstufung durch das Finanzamt. Vorab gibt ein kurzer Vergleich der typischen Merkmale von Gewerbe und freiberuflicher Tätigkeit Orientierung.

Hilfreiche Hinweise für den Start

Einige praktische Tipps helfen Unternehmern dabei, die Selbstständigkeit von Anfang an richtig zu organisieren. So ist es sinnvoll,

- frühzeitig zu klären, welche Tätigkeiten als Nebenleistungen gelten, um Überraschungen bei der steuerlichen Einstufung zu vermeiden

- Einnahmen und Ausgaben detailliert zu erfassen, um die Buchführung korrekt zu gestalten

- bei unsicheren Fällen kurzen Austausch mit einem Steuerberater einzuplanen, bevor die Anmeldung erfolgt

- Arbeitsprozesse und Leistungsbeschreibungen genau zu dokumentieren, um die Argumentation gegenüber dem Finanzamt zu unterstützen

Die Wahl zwischen Gewerbe und Freiberuflichkeit wirkt sich auch auf die tägliche Organisation aus. Gewerbetreibende sind beispielsweise gezwungen, Abläufe für Buchführung und behördliche Meldungen detailliert zu organisieren. Freiberufler haben bei vielen Prozessen weniger Formalitäten zu beachten. Eine sorgfältige Einordnung spart letztlich Zeit bei Jahresabschlüssen und beim Umgang mit Behörden.

Sie möchten mit Ihrem eigenen Business durchstarten?

Wir helfen Ihnen dabei, sich Ihren Traum von einer Existenzgründung zwischen Rheinland und Ruhrgebiet zu erfüllen. Mit unseren Beratern holen Sie sich jede Menge Wissen und Erfahrung an Ihre Seite. Nutzen Sie unser Angebot einer kostenlosen Erstberatung und lernen Sie uns kennen. Wir freuen uns auf Sie!